- 요약

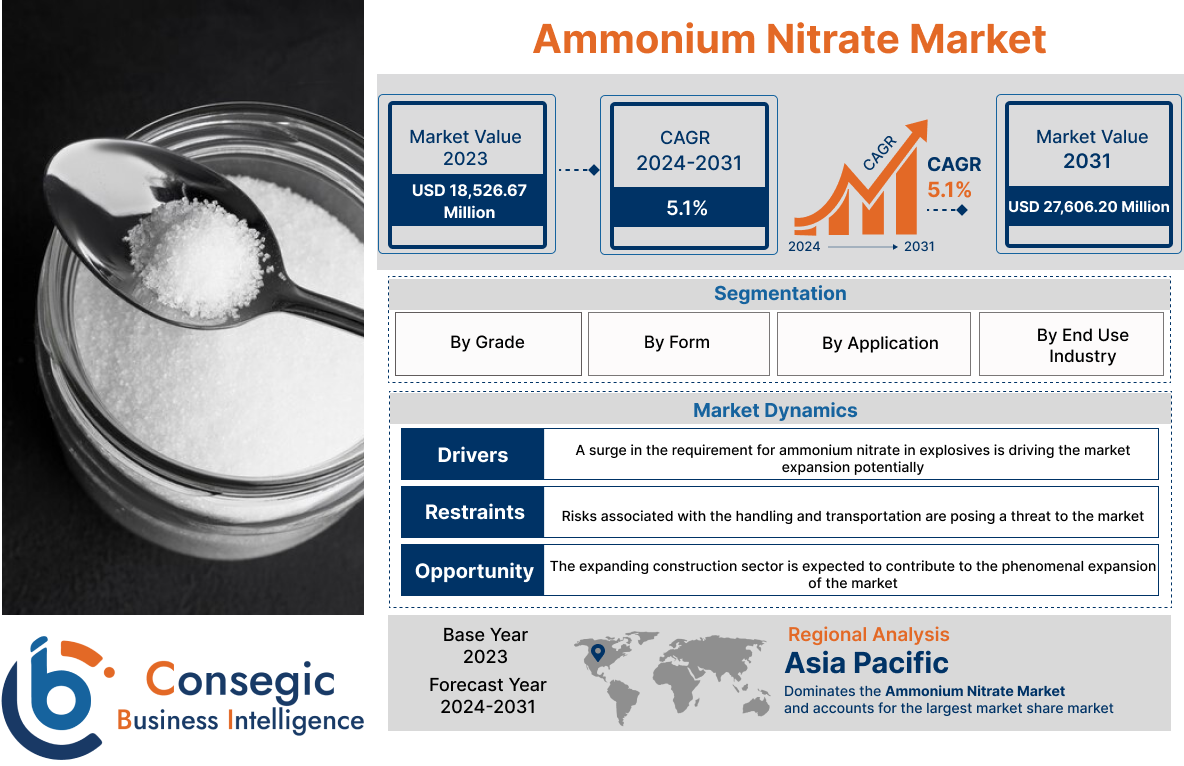

질산암모늄 시장 규모:

Consegic Business Intelligence는 질산암모늄 시장 규모가 예측 기간(2024-2031년) 동안 연평균 성장률(CAGR) 5.1%로 성장할 것으로 분석했습니다. 이 시장은 2023년에 185억 2,667만 달러 규모였으며, 2031년에는 276억 620만 달러 규모에 이를 것으로 예상됩니다.

질산암모늄 시장 범위 및 개요:

질산암모늄(NH4NO3)은 거의 흰색에서 갈색까지 다양한 색상을 띠는 결정질 분말입니다. 이 화합물은 반응성이 매우 높고 여러 유기 및 무기 화합물과 혼합할 수 없습니다. 화재 발생 시 연소를 촉진하는 산화제로 분류됩니다. 이 화합물 자체는 타지 않지만, 다른 가연성 물질과 접촉하면 산소가 없는 상태에서도 화재 위험을 높이고 화재를 촉진할 수 있습니다.

이 화합물은 농업 및 광업을 포함한 다양한 산업 분야에서 다양하게 활용됩니다. 농업 분야에서는 식물 생장을 효과적으로 촉진하는 고질소 비료로 널리 사용됩니다. 또한, 이 화학 물질은 광업, 채석 및 토목 공사에 사용되는 폭발성 혼합물 생산에 필수적인 성분입니다. 이 화합물의 산화 특성은 다양한 산업 공정 및 토목 폭발물 생산에 필수적인 성분입니다. 이 화합물은 잠재적인 폭발성 때문에 취급 시 세심한 주의가 필요합니다. 특히 밀폐된 공간에서 가열하거나 특정 물질에 노출될 경우 더욱 그렇습니다. 따라서 사고를 예방하기 위해 화합물을 취급할 때 엄격한 안전 조치를 준수하는 것이 필수적입니다.

질산암모늄 시장 분석:

질산암모늄 시장 동향 - (DRO) :

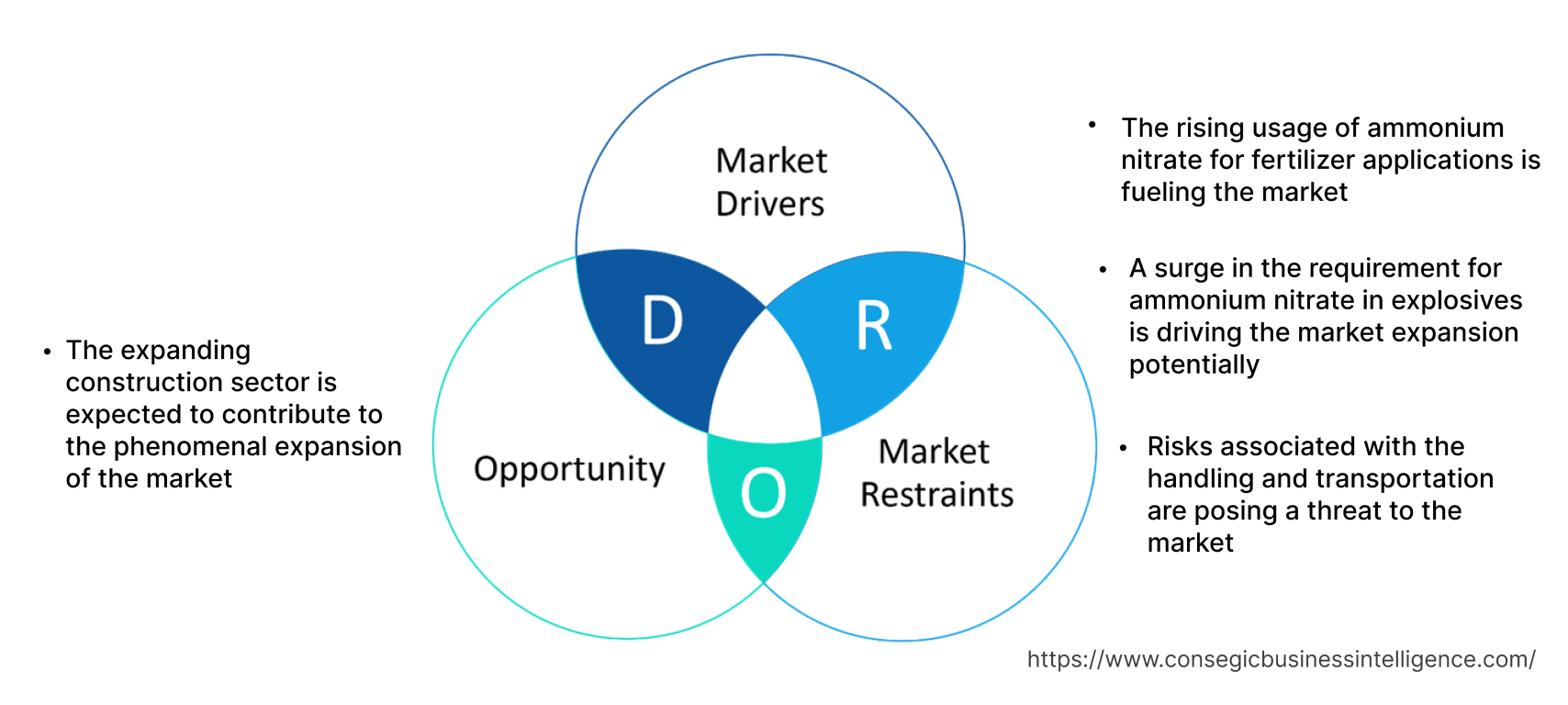

주요 성장 요인:

비료 분야에서 질산암모늄 사용량 증가가 시장 성장을 촉진하고 있습니다.

비료 부문의 질산암모늄 수요 증가는 전 세계 질산암모늄 시장 동향을 견인하는 주요 요인입니다. 이 화합물은 현대 농업에서 작물 생장에 필수적인 질소 기반 비료를 제공하는 데 중추적인 역할을 합니다. 질소는 단백질, 효소, 엽록소 및 기타 식물 생장에 필수적인 성분을 형성하는 데 필수적인 요소입니다. 수용성 비료인 이 화합물은 물에 쉽게 용해되어 식물이 생장에 필요한 질소를 빠르게 흡수할 수 있도록 합니다. 분석 결과, 이 화합물은 식물이 쉽게 흡수할 수 있는 형태로 질소를 공급하여 전반적인 건강과 생산성 향상에 도움을 주는 것으로 나타났습니다. 따라서 농부들은 이 화합물을 사용하여 토양의 질소 함량을 보충하며, 특히 콩과 식물, 옥수수, 밀, 채소와 같이 질소 요구량이 높은 작물의 경우 더욱 그렇습니다. 또한, 시간이 지남에 따라 효율적인 질소 방출은 생장기 내내 식물 생장을 유지하는 데 도움이 됩니다.

예를 들어, 미국 농무부가 2023년 3월 10일에 발표한 자료에 따르면, USDA는 미국산 비료 생산 증대, 경쟁 촉진, 농부들의 선택권 확대, 해외 의존도 감소를 위해 2,900만 달러의 보조금을 발표했습니다. 이로 인해 비료 분야에서 AMN에 대한 수요가 증가합니다.

전반적으로, 비료에 이 화합물을 사용하는 것은 농부들에게 귀중한 도구가 되어 작물 수확량 증가와 식량 안보 확보에 크게 기여하며, 이는 질산암모늄 시장을 잠재적으로 활성화할 것입니다.

폭약에 사용되는 질산암모늄 수요 급증은 시장 확대를 잠재적으로 촉진하고 있습니다.

이 화합물은 주로 ANFO(질산암모늄/연료유)와 같은 폭발물 생산에 사용됩니다. ANFO는 이 화합물과 탄화수소 연료(일반적으로 연료유)를 혼합한 산업용 폭발물 혼합물로, 널리 사용됩니다. 이러한 혼합물은 광업, 채석업, 건설 산업에서 암반 발파 및 토목 공사와 같은 작업에 매우 효과적이고 안정적인 폭발물을 형성합니다. 따라서 이 폭발물은 광업 및 건설 분야에서 널리 사용됩니다. 광업 및 건설 부문에서 질산암모늄 사용량이 증가하는 것은 전 세계적으로 이 물질의 수요 증가를 촉진하는 주요 요인 중 하나입니다.

예를 들어, 2023년 10월, 미 육군은 155mm 포탄의 전 세계 생산량을 늘리기 위해 미국, 캐나다, 인도, 폴란드의 9개 회사와 15억 달러 규모의 계약을 체결했다고 발표했습니다. 이 계약에는 여러 가지 폭발물을 포함한 1,420만 파운드(약 6,800만 톤)의 벌크 에너지 조달도 포함됩니다.

이로 인해 군사 부문의 대규모 투자가 질산암모늄 시장 수요를 촉진하고 있으며, 폭발물 시장 동향은 시장 확장을 더욱 가속화하고 있습니다.

주요 제약 사항:

취급 및 운송 관련 위험이 시장에 위협이 되고 있습니다.

질산암모늄과 관련된 단점은 시장 확장을 심각하게 저해하고 있습니다. 질산암모늄은 반응성이 매우 높은 화학 물질로, 특정 조건, 특히 열과 충격에 노출될 경우 폭발성이 매우 높습니다. 가연성 물질이기 때문에 화재를 심화시키고 연소를 가속화하여 더 큰 피해를 초래할 수 있습니다. 따라서 다른 화학 물질이나 가연성 물질과 함께 운송하는 것이 제한되며, 사고 방지를 위해 적절한 취급 절차가 필요합니다. 또한, 분석에 따르면 가열되거나 화재에 연루될 경우, 질소 산화물을 포함한 유독 가스가 방출되며, 이는 흡입 시 인체 건강에 유해합니다.

예를 들어, 이 화합물의 기술 등급 연소 속도는 2급 산화제 기준에 해당하며, 특정 상황에서 불안정한 반응성 위험, 제어되지 않는 분해 및/또는 폭발이 발생할 가능성이 있어 부상, 화재 및 재산 피해를 유발할 수 있습니다. 따라서 이 화합물과 관련된 규제는 시장 확장에 잠재적인 장애물이 되고 있습니다.

향후 기회:

건설 부문의 성장은 시장의 경이적인 성장에 기여할 것으로 예상됩니다.

건설 산업에서 이 화합물은 주로 발파 작업용 폭발물로 사용됩니다. 이 화합물은 질소 함량이 높아 다른 물질(일반적으로 연료유)과 결합하여 질산암모늄 연료유 혼합물을 형성할 때 폭발물을 만드는 데 적합합니다. 이 혼합물은 안정적이고 비용 효율적이어서 광산, 채석장, 건설 현장에서 다양한 목적으로 암석을 파쇄하는 발파 작업에 널리 사용됩니다.

예를 들어, 국제무역국(ITA)이 2023년 7월에 발표한 자료에 따르면, 제14차 5개년 계획 기간(2021-2025년) 동안 중국의 신규 인프라 투자액은 약 4조 2천억 달러에 달할 것으로 예상됩니다.

따라서 건설 부문의 성장으로 인해 질산암모늄 시장은 조만간 상당한 확장과 추세를 보일 것으로 예상됩니다.

질산암모늄 시장 보고서 인사이트:

| 보고서 속성 | 보고서 세부 정보 |

| 연구 타임라인 | 2018-2031 |

| 2031년 시장 규모 | 276억 620만 달러 |

| CAGR (2024-2031) | 5.1% |

| 등급별 | 기술 등급, 농업 등급, 의료 등급 |

| 형태별 | 고체(분말 및 프릴) 및 액체 |

| 용도별 | 비료, 폭발물, 마취 가스 및 기타 |

| 최종 사용 산업별 | 농업, 건설, 광업, 제약 및 기타 |

| 지역별 | 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 |

| 주요 기업 | San Corporation, Dyno Nobel, Yara, Acron, EuroChem Group, TradeMark Nitrogen, Junsei Chemical Co., Ltd., CF Industries Holdings, Inc., Merck KGaA, TKG HUCHEMS, Uralchem, LAT Nitrogen, Orica Limited. |

| 포함 지역 | |

| 북미 | 미국 캐나다 멕시코 |

| 유럽 | 영국 독일 프랑스 스페인 이탈리아 러시아 베네룩스 기타 국가 유럽 |

| 아시아 태평양 | 중국 한국 일본 인도 호주 아세안 기타 아시아 태평양 |

| 중동 및 아프리카 | GCC 터키 남아프리카 공화국 기타 중동 및 아프리카 |

| 중남미 | 브라질 아르헨티나 칠레 기타 중남미 지역 |

| 보고서 범위 | 매출 전망, 경쟁 환경, 성장 요인, 제약 또는 과제, 기회, 환경 및 규제 환경, PESTLE 분석, PORTER 분석, 핵심 기술 환경, 가치 사슬 분석, 비용 분석, 지역 동향 및 예측 |

질산암모늄 시장 세분화 분석:

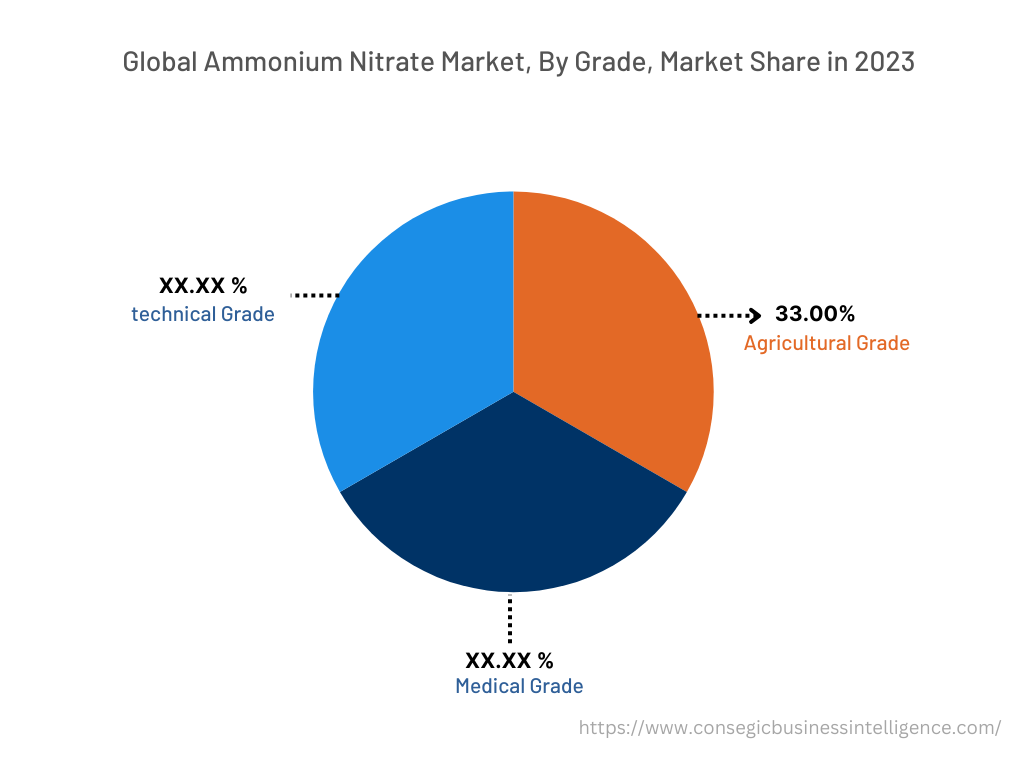

등급별:

등급은 기술 등급, 농업 등급, 의료 등급으로 분류됩니다. 2023년 농업 등급은 질산암모늄 시장에서 33.02%의 점유율로 가장 높은 시장 점유율을 기록했습니다. 농업용 등급 화합물은 질소 함량이 높고 식물이 쉽게 흡수할 수 있는 질산염 및 암모늄 형태로 질소를 공급할 수 있기 때문에 농업에서 널리 사용됩니다. 채소, 작물, 과일 등 다양한 작물의 비료 성분으로 널리 사용됩니다. 또한, 분석에 따르면 성장하는 농업 및 농장 부문은 비료 수요를 증가시켜 질산암모늄 시장 수요를 촉진하고 있습니다.

예를 들어, 환경식품농촌부(Department for Environment, Food, and Rural Affairs)가 발표한 보고서에 따르면, 2023년 영국의 농업 총수입(TIFF)은 86억 3천만 달러로 2021년 대비 12억 달러(17%) 증가했습니다.

따라서 농업 소득 증가는 이 부문의 발전을 크게 촉진하고 있습니다.

또한, 기술 등급 부문은 예측 기간 동안 가장 높은 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 공업용 질산암모늄(TGAN)은 건설 및 광업 분야에서 사용되는 화합물입니다. 토목 폭발물 제조 및 광업 분야 등 다양한 산업 분야에 사용됩니다. 또한, TGAN은 화학 용도로도 사용되며, 여러 산업에서 널리 사용되는 고품질 화학물질로 향후 이 부문의 확장 기회를 창출할 것으로 예상됩니다.

형태별:

형태별 세그먼트는 고체와 액체로 분류됩니다. 2023년, 고체 부문은 전체 질산암모늄 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 고체 부문은 분말과 프릴로 세분됩니다. 분말 형태의 화합물은 물에 잘 녹는 흰색 결정성 분말이며, 질소 함량이 높아 농업에서 비료로 널리 사용됩니다. 또한, 콜드팩, 사격 연습용 반응성/이원성 표적, 그리고 불꽃놀이, 제초제, 살충제 생산에도 사용됩니다. 반면, 프릴은 용융된 물방울을 응고시켜 공기 중에 분사하여 생산합니다. 이렇게 생성된 작고 다공성 펠릿은 일반적으로 광산 및 발파 분야에서 폭발물 조성물의 고체 산화제 성분으로 사용됩니다. 이러한 조성물의 주요 예로는 ANFO, WR ANFO, 그리고 Heavy ANFO 에멀젼이 있습니다. 이러한 화합물은 광업 및 건설 공사에 광범위하게 사용됩니다.

또한, 광업 부문의 성장으로 질산암모늄 폭발물에 대한 수요가 증가하고 있습니다.

예를 들어, 인도 브랜드 자산 재단(India Brand Equity Foundation)이 발표한 자료에 따르면, 2023년 8월 인도의 광업 GDP는 2020년 4분기 89억 8천만 달러에서 2021년 1분기 110억 9천만 달러로 증가했습니다.

결과적으로, 호황을 누리고 있는 광업은 폭발물 수요 증가에 기여하고 있으며, 이는 해당 부문의 확장을 촉진할 것으로 예상됩니다.

용도별:

용도별 부문은 비료, 폭발물, 마취 가스 등으로 분류됩니다. 2023년 비료 부문은 전체 질산암모늄 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 이 화합물은 질소원 비료 생산에 사용되는 다용도 화학물질입니다. 약 34%의 질소 함량을 자랑하며, 질소는 식물의 왕성한 생장을 촉진하기 때문에 필수 식물 영양소의 강력한 공급원입니다. 또한, 이 화합물로 생산된 비료는 질산염과 암모늄, 두 가지 형태의 질소를 공급합니다. 질산염은 식물이 쉽게 흡수할 수 있어 즉각적인 효과를 제공하는 반면, 암모늄은 토양 미생물에 의해 점진적으로 질산염으로 전환되어 생장기 내내 지속적인 질소 공급을 보장합니다. 더욱이, 새로운 질소 기반 제품 출시로 비료에 대한 이 화합물의 필요성이 증가하고 있습니다.

예를 들어, 2023년 2월, Corteva Agriscience는 요소-질산암모늄 시용 시 최대 14일 동안 휘발을 방지하는 새로운 지상 질소 안정제인 PinnitMax TG 질소 안정제를 출시했습니다.

또한, 이 비료는 채소, 과일, 곡물, 사료 등 다양한 작물에 적합하며, 파종 전, 추비 또는 시비 용액으로 시용할 수 있습니다. 따라서 비료에 사용되는 질소원의 증가는 이 화합물에 대한 수요를 증가시키고 있으며, 이는 새로운 기회를 창출하여 부문 확장을 촉진할 것으로 예상됩니다.

최종 사용 산업별:

최종 사용 산업 부문은 농업, 건설, 광업, 제약 등으로 분류됩니다. 2023년 농업 부문은 전체 질산암모늄 시장에서 가장 높은 시장 점유율을 차지했으며, 예측 기간 동안 가장 빠른 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 농업 산업에서 이 화합물은 식물 생장에 필수적인 영양소인 질소의 공급원으로서 중요한 역할을 합니다. 이 화합물은 주로 비료 생산에 사용됩니다. 식물에 쉽게 흡수되는 질산 이온을 제공하여 생장과 수확량을 향상시킵니다. 또한, 다른 대체 물질에 비해 상대적으로 저렴한 가격에 높은 영양소 함량을 제공하여 다양한 토양 조건에 적응하는 다양한 작물에 적합합니다. 따라서 이 화합물은 농업 분야에서 쉽게 구할 수 있고 비용 효율적이며 다재다능한 질소 공급원입니다.

더욱이, 정부 지원 확대는 농업 산업을 활성화시켜 이 화합물에 대한 수요에 긍정적인 영향을 미치고 있습니다.

예를 들어, 경제협력개발기구(OECD)가 2023년에 발표한 자료에 따르면, 2019-21년 농업 부문에 대한 정부 지원 총액은 54개국을 대상으로 연간 8,170억 달러에 달했으며, 이는 2018-20년 보고된 7,200억 달러보다 13% 증가한 수치입니다.

따라서 농업 투자의 주요 추세는 이 화합물에 대한 수요를 더욱 촉진하여 전 세계 시장 성장을 더욱 가속화하고 있습니다.

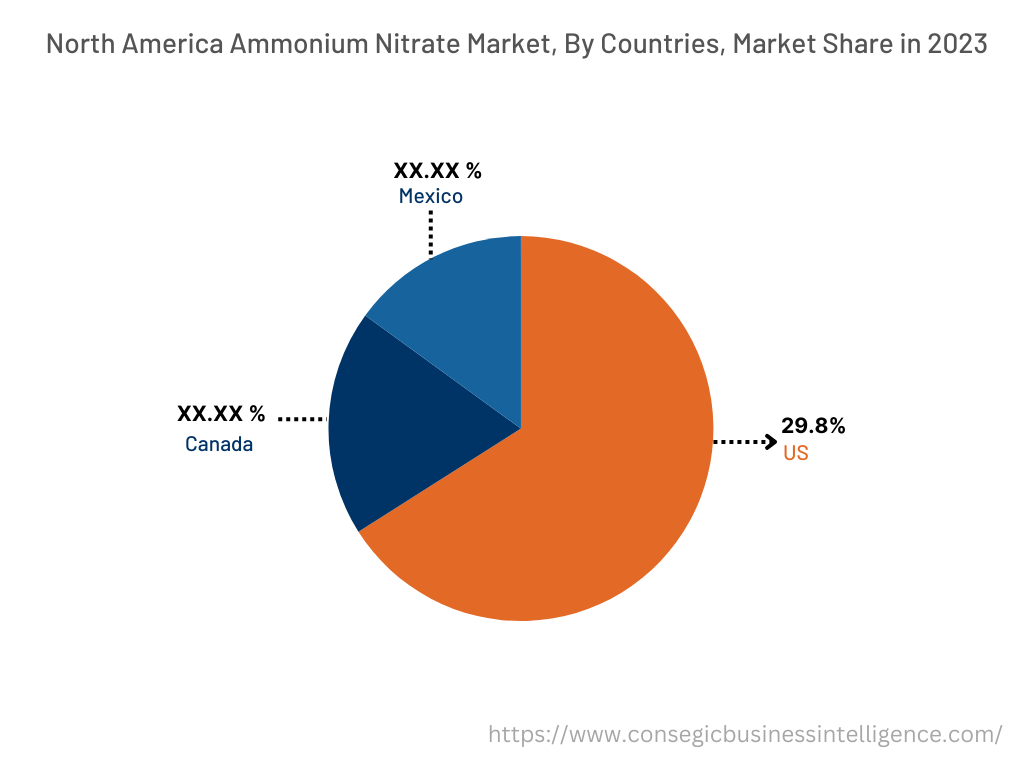

지역별:

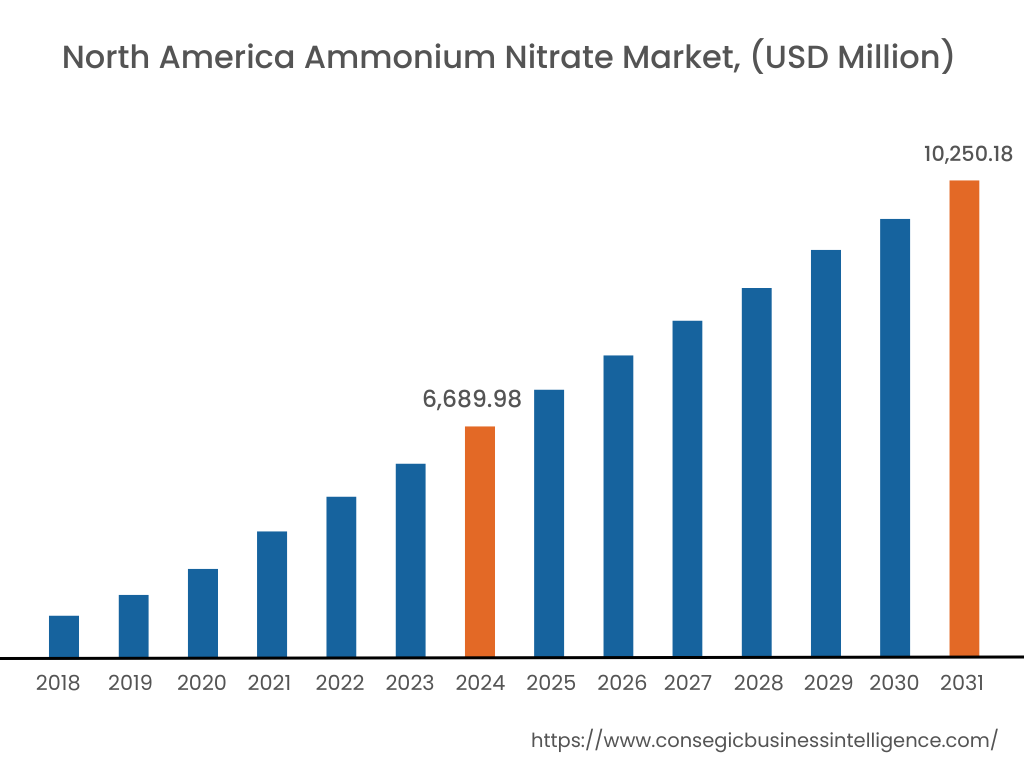

지역별 세그먼트에는 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 그리고 라틴 아메리카.

2023년 북미는 66억 8,998만 달러로 시장 점유율 36.11%를 기록하며 가장 높은 시장 점유율을 차지했고, 2031년에는 102억 5,018만 달러에 이를 것으로 예상됩니다. 북미에서 미국은 2023년 63.77%의 주요 시장 점유율을 차지했습니다. 질산암모늄 시장 분석에 따르면, 농업, 광업, 건설 부문에서 질산암모늄이 널리 사용되면서 북미 지역 전체에서 성장세를 보이고 있습니다. 식량 및 작물 수확량 증가에 대한 수요 증가는 농업 부문을 활성화시켜 비료 생산을 위한 질산암모늄 수요를 증가시키고 있습니다. 또한, 북미는 농업에 활용 가능한 토지 면적이 넓어 이 지역의 질산암모늄 소비량이 증가할 가능성이 있습니다. 더욱이 농업, 건설, 광업 부문의 잠재적 성장 또한 시장 확대를 촉진하고 있습니다.

예를 들어, 미국 농무부가 발표한 자료에 따르면 2023년 5월 기준 2021년 농산물 수출액은 1,770억 달러로 2020년 대비 18% 증가했습니다.

또한 아시아 태평양 지역은 예측 기간 동안 상당한 성장을 보일 것으로 예상되며, 2024년부터 2031년까지 연평균 성장률(CAGR) 5.9%를 기록할 것으로 예상됩니다. 아시아 태평양 지역의 높은 인구는 식량 수요를 증가시킬 것으로 예상됩니다. 또한, 이 지역의 농업 생산량 증가는 시장 성장을 촉진할 것으로 예상됩니다. 마찬가지로, 이 지역의 도시화 증가는 인프라 개발 수요를 촉진하여 건설 부문에서 질산암모늄 사용을 더욱 촉진할 것으로 예상됩니다. 위에서 언급한 모든 요소들이 아시아 태평양 지역에서 수익성 높은 질산암모늄 시장 기회와 트렌드를 창출하고 있습니다.

주요 주요 기업 및 시장 점유율 분석:

질산암모늄 시장은 여러 대기업과 수많은 중소기업이 경쟁하는 매우 치열한 시장입니다. 이러한 기업들은 강력한 연구 개발 역량을 갖추고 있으며, 광범위한 제품 포트폴리오와 유통 네트워크를 통해 시장에서 탄탄한 입지를 구축하고 있습니다. 질산암모늄 산업은 치열한 경쟁이 특징이며, 기업들은 인수합병(M&A) 및 파트너십을 통해 제품 라인업을 확장하고 시장을 확대하는 데 주력하고 있습니다. 시장의 주요 기업은 다음과 같습니다.

- San Corporation

- Dyno Nobel

- EuroChem Group

- TradeMark Nitrogen

- Junsei Chemical Co., Ltd.

- Uralchem

- LAT Nitrogen

- Yara

- Acron

- CF Industries Holdings, Inc.

- Merck KGaA

- TKG HUCHEMS

- Orica Limited

최근 업계 동향:

- 2023년 7월, LAT Nitrogen의 자회사인 Borealis AG는 화학, 농업, 식품 생산 등 다양한 산업 분야에서 사업을 운영하는 체코 대기업 AGROFERT와의 합병을 발표했습니다. AGROFERT는 Borealis의 질소 사업 부문을 담당합니다. 이번 합병은 미화 8억 8,439만 달러 규모의 거래로 발표되었습니다.

- 2023년 3월, 세계적인 비료 생산업체인 유로켐 그룹(EuroChem Group)은 그룹 자회사가 브라질 유통업체 Fertilizantes Heringer S.A.의 지배 지분 51.48%를 인수했다고 발표했습니다. 이를 통해 세계에서 가장 중요한 작물 영양제 시장 중 하나인 브라질에서 그룹의 생산 및 유통 역량이 더욱 강화되었습니다.